2023-11-09 行业动态

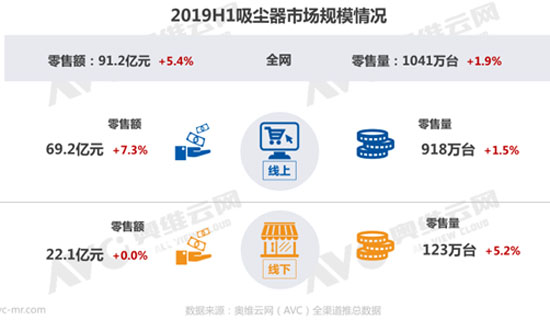

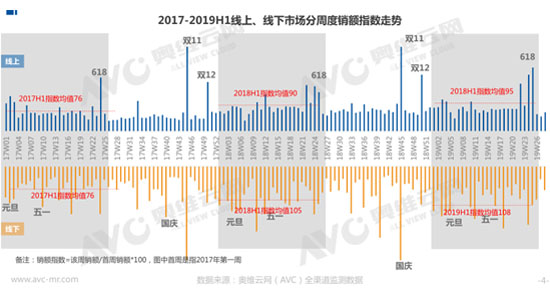

相较于整体家电行业在今年三大重要节点中的表现平平,吸尘器市场的表现还算让人满意。据奥维云网(AVC)数据显示,2019年上半年吸尘器线下指数均值为108,同比上涨三个点,线上市场指数均值为95,同比上涨五个点。虽然实现了线上线下指数双升,但相较于2018年上半年的指数大幅上涨,今年的吸尘器市场只能说表现尚可。

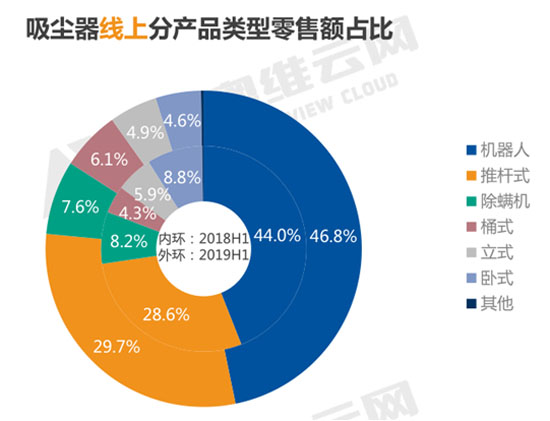

随着时代的发展,吸尘器作为 件便利的清洁工具已经渗透到越来越多的家庭当中,由于当下消费者们越发重视对生活品质和产品性能的要求,吸尘器市场上的各类产品也面临着淘汰更迭的局面。从产品结构来看,吸尘器行业众多的品类产品都在集中向智能扫地机器人、推杆式和立式两大品类靠拢发展。据奥维云网(AVC)数据显示,2019年上半年的吸尘器线上市场份额中,扫地机器人占据了46.8%,同比上升2.8%,推杆式吸尘器占据29.7%的份额,同比上涨1.1%。扫地机器人和推杆式吸尘器共同占据了超过3/4的市场份额,成为今年吸尘器行业两大主流品类。

扫地机人从初的随机清扫、陀螺仪导航到现在的激光导航、视觉导航,从被人们调侃为“人工智障”到被越来越多人追捧的“人工智能”,其规划和算法都在不断的更新升 。2016年以激光导航推出新品的小米,依靠高性价比优势和强大的粉丝阵营,让更多的消费者对扫地机器人有所了解;石头品牌在2017年双11发布激光导航的扫拖 体机;专业品牌科沃斯产品的持续更新大力推进了扫地机器人市场……这 切造就了扫地机器人市场在去年同期的高速增长。

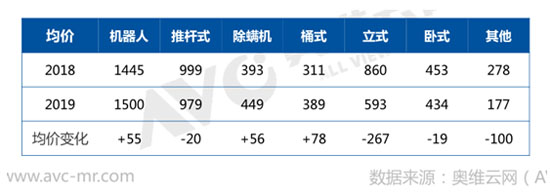

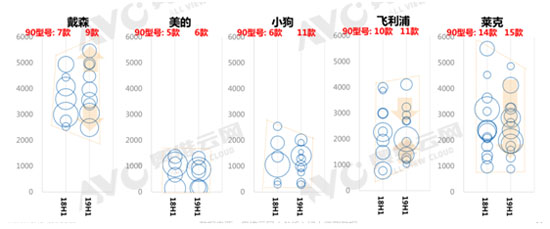

据奥维云网(AVC)数据显示,2019年上半年扫地机器人线上市场零售量同比提高8.3%,相对同期下降7.4%,线下市场市场零售量同比24.9%,低于同期增幅但高于线上水平,整体来看,消费市场对扫地机器人的需求有所下降。再看吸尘器另 大主流品类推杆式和立式产品,其下调的产品均价刺激了市场需求的大幅提升,但仍无力挽回增幅放缓的零售额。随着戴森高端无线手持吸尘器的热销,行业内外许多品牌被高回报率以及潜在的巨大商机吸引加入了吸尘器的竞争队伍。根据吸尘器市场的产品结构表现可以看出,近三年传统有线的卧式、桶式吸尘器占比快速萎缩,无线、便捷的推杆式和立式产品急速增长,各品牌方为迅速占领市场,在产品价格定位上多避开高端对手,致使行业均价不断下滑。根据奥维云网(AVC)线上监测数据显示,2019年上半年推杆式和立式吸尘器产品的零售量需求同比增长15.5%,相较去年同比提升8.9%。然而由于产品均价的下滑,造成零售额规模同比仅上升6.4%,较于去年同期水平有所下降。从品牌方面看,戴森产品的布局更为完善,不断推陈出新,新品“高配高价”,老品“价格下调”,且双向发展,高端更高,低端下探2000元附近,倒逼其他品牌。小狗产品迭代,19年上半年T10系列几乎全部取代老品D53系列,机型进行了全面大换血。

今年上半年吸尘器市场增长缓慢,市场表现倍显疲软,下半年要面临的市场增长压力重重。我 小家电行业较于欧美日韩等地区起步较晚,吸尘器品类普及率远不及其水平,这标志着庞大的潜在需求市场。随着年轻消费群体的不断壮大,小巧、高颜值、智能便捷的吸尘器品类越发受人们欢迎。再加上吸尘器技术的不断更新,产品升 带来的更新需求亦不容小觑。综合这些因素,我 吸尘器市场潜力巨大,市场机会前景可期。