2023-12-16 白家电

本文核心数据:行业市场份额、行业市场集中度

1、中国智能家电行业竞争格局:可分为三个竞争层次

根据智能家电市场份额,我国智能家电行业企业竞争格局分布如下。 目前,处于第一梯队竞争的企业包括格力电器、美的集团、海尔智家等,线上线下市场份额占比超过10%; 第二梯队竞争企业包括海信家电、奥克斯等; 竞争第三梯队企业 梯队企业包括科沃斯、长虹美菱等,在家电细分领域表现突出。

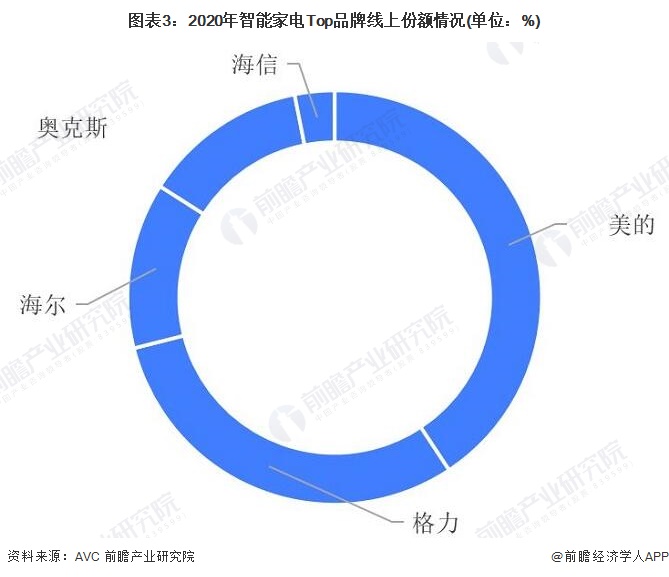

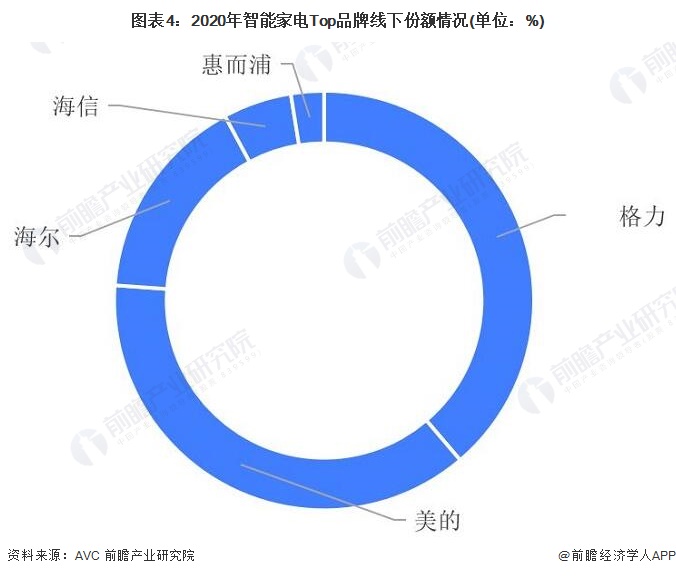

2、中国智能家电行业市场占有率:美的集团、格力电器市场占有率较高

从智能家电的供给格局来看,市场份额(线上、线下)排名前三的美的、格力、海尔均是智能领域的传统家电品牌; 海信线上线下智能家电销量份额排名第五、第四,仅次于三大传统品牌。 美的集团智能家电线上销售份额最高,市场份额为36.7%; 格力电器智能家电线下销量份额最高,市场份额为36.6%。

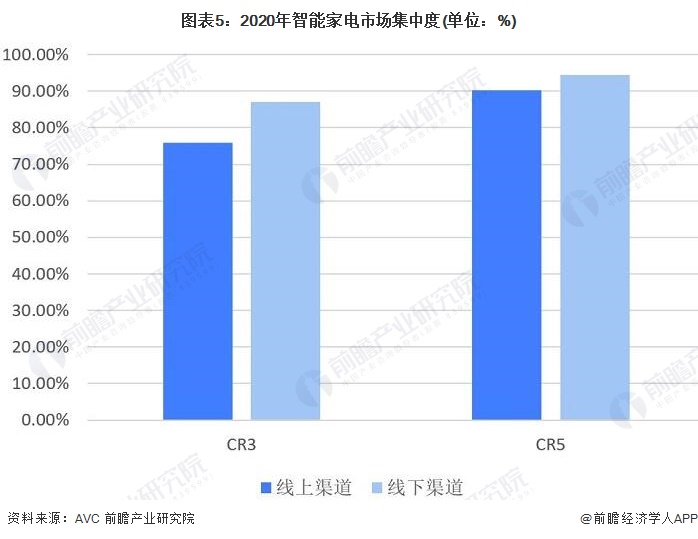

3、中国智能家电行业市场集中度:市场集中度较高

奥维云网数据显示,2020年,智能家电行业集中度较高。 在线销售渠道中,CR3为75.8%,CR5为90.20%。 线下销售渠道,CR3为87%,CR5为94.4%。

4、中国智能家电行业企业布局及竞争力评价:各企业均实现国内外营销布局

目前,我国领先的智能家电企业均已实现国内外营销布局。 同时,我国上市智能家电企业产品线较为丰富,基本覆盖了白色家电、消费电器、厨房小家电等全品类。

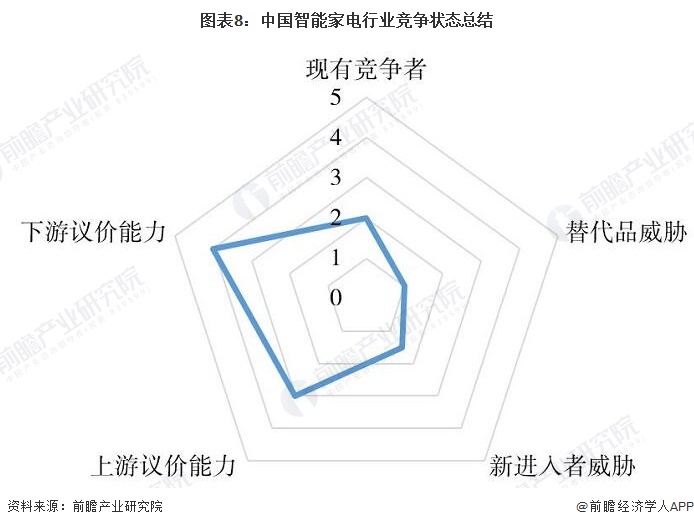

5、中国智能家电行业竞争现状总结:行业潜在进入者威胁较小

从五力竞争模型角度分析,我国智能家电行业市场集中度较高,龙头企业优势明显,现有竞争对手竞争较少。 目前,上游智能家电行业的上游核心零部件供应商拥有较强的议价能力。 基础原材料等供应商议价能力较低。 总体来看,上游供应商的议价能力一般。 由于智能家电并非刚需产品,智能家电行业渗透率仍不高,下游议价能力目前较强。 目前,智能家电行业具有类似功能且转换成本较低的替代品几乎不存在。 总体而言,替代品的威胁较小; 智能家电行业进入壁垒较高,需要大量资金和技术支持,目前该行业潜在进入者的威胁较小。 。

基于以上分析,对各方面的竞争进行了量化,5代表最大,0代表最小。 目前我国智能家电行业的五种竞争力量总结如下:

以上数据及分析请参见前瞻产业研究院《中国智能家电行业市场前景及投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业地图、产业规划、园区规划、产业招商、IPO募资可行性研究、IPO业务等解决方案以及技术写作、IPO工作文件咨询。