2023-07-17 彩电

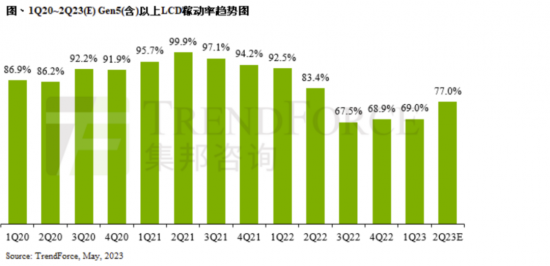

由于新冠疫情后需求明显放缓,加上新产能持续释放,导致面板市场供需失衡,为解决困境,面板厂自 2022 下半年开始调降产线稼动率至七成以下,以便有效去化库存。TrendForce 集邦咨询表示,近期伴随电视面板需求回温,加上电视报价的上扬,预估第二季 Gen5(含)以上 LCD 产线稼动率(以面积计)将有望回升至 77%,不过实际产出面积较去年同期仍大幅减少。

TrendForce 集邦咨询进一步表示,面板厂目前的稼动率回升是来自实际的订单需求,故 TrendForce 集邦咨询认为,第二季 LCD 市场供需比在稼动率回升下,应会维持在健康水位,下半年面板厂仍需保持谨慎管控及快速反应的策略,以维持市场的平衡。

以各世代发展时间线来看,面板厂的电视面板库存在经历半年以上的生产调节后,已恢复到健康水位。今年第一季伴随中国品牌厂提前启动五一及 618 促销档期备货,不仅带动需求回温,也推升电视面板报价提前落底反弹,第二季价格上涨趋势维持不变。TrendForce 集邦咨询预估,有9成以上的产能用于电视面板生产为主的 Gen10.x 产线,其产线稼动率将较第一季成长超过 10 个百分点,来到 83.2%。

Gen8.x 产线方面,由于疫情期间 LCD 监视器和笔记本面板需求火热,大部分面板厂在当时已将该产线部分的电视产能挪移至生产 IT 项目,尽管电视面板需求回升亦有助 Gen8.x 的稼动率回升,但受限于 IT 产品需求无显著提升,稼动率仅较第一季增长 7.6 个百分点达 79.4%;Gen7.5(含)以下产线方面,在手机面板维修市场需求增温,以及部分 IT 面板需求仍较第一季有所增加的带动下,预估稼动率将回升至 69%,TrendForce 集邦咨询目前仍保守看待其成长性。

第一季度,拥有全球最大液晶面板产能的京东方实现营业收入 379.73 亿元,同比下降 24.77%;归母净利润为 2.47 亿元,同比下降 94.36%,扣非后亏损 16.68 亿元;计提各项资产减值准备合计 11.13 亿元。

受面板价格大幅下滑拖累,TCL 科技一季度整体实现营业收入 394.43 亿元,同比下降 2.77%;归母净利润为-5.49 亿元,去年同期为 13.53 亿元。其中,公司半导体显示业务实现收入 151.2 亿元,同比下降 24.5%。

友达光电和群创光电也不例外,前者一季度亏损 109.1 亿新台币,后者亏损 77.69 亿新台币。

面板厂普遍看好业绩改善在即。友达光电展望第二季度时表示,总体库存经过一段时间的消化,已逐步恢复健康水平。产业供需改善,面板价格也出现止跌或反弹,接下来公司运营可望逐季向上。TCL 科技表示,随着半导体显示主要产品价格自一季度末开始明显上涨,公司盈利能力将逐步改善。

京东方表示,随着下半年促销季的到来,终端销售回暖,品牌方备货动能延续,液晶产品将有机会迎来量价齐升。

除集邦资讯外,多家其他市调机构发布的价格快报也显示,5 月各尺寸液晶电视面板价格有望延续今年 3 月以来的涨势。随着价格重回现金成本之上,面板厂业绩有望迎来较大边际改善。群智咨询表示,头部面板厂商在按需生产策略指引下预计再次开启控产,放缓产能恢复节奏以提前应对需求下调风险,积极推动液晶电视面板价格上涨,并尽早实现扭亏目标。奥维睿沃表示,虽然二季度面板厂提升了稼动率,但整体仍以控产为主基调,面板供需关系偏紧,拉动面板价格继续上涨。

不过,面板行业的周期不仅是产能的收缩、扩张,更叠加了技术因素影响,每当面板领域有新技术、新工艺出现,都会开启新一轮的价格涨跌,即在新工艺问世之初,产品价格高企,随之而来的是产能扩张、价格下行,之后,下游囤货激增,面板价格下跌,倒逼上游减产。一般而言,下游厂商的存货周转天数在 60—70 天较为正常,一旦逼近甚至突破 80 天的红线,产能收缩则会来临。

面对这种现状,相比寄望于控制周期波动,不如顺应波动趋势、借力使力,具体来说,面板厂商在上行周期加紧出货,积累资金,在下行周期顶住压力、加码研发,这样在下一个周期来临前将会处于有利地位。