天使还是恶魔腾讯一季度营收逆势增长游戏业务占比超13

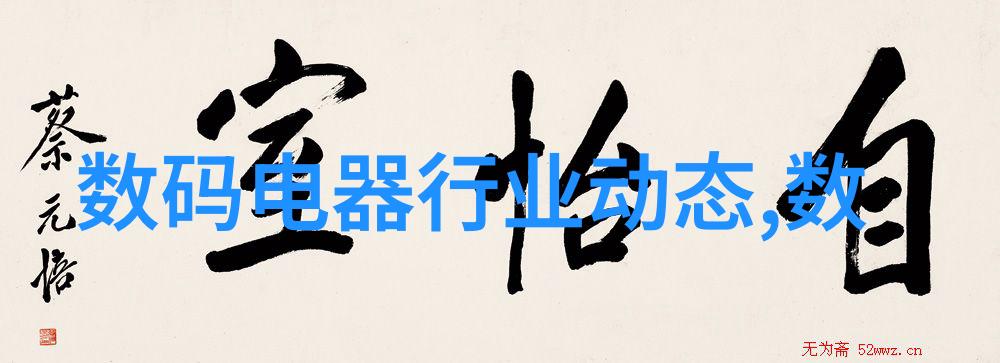

5月13日晚,腾讯公布了其一季度成绩单,与全球经济整体下滑的态势相比,腾讯的这份成绩单非常亮眼,一季度实现营收1080.65亿元人民币,同比增长26%;期内盈利为294.03亿元,同比增长6%(非通用会计准则下净利润为270.79亿元,同比增长29%)。

在具体业务板块上,游戏营收比重继续增强,一季度营收为372.98亿元,同比增长31%,占总营收比重达34.5%。金融科技及企业服务业务板块增速同比下降22个百分点,以22%的同比增速实现营收264.75亿元。

社交网络业务板块营收为251.31亿元,同比增长23%;网络广告板块虽然营收最低,但增速最高,以32%的同比增速录得177.13亿元。

腾讯这份亮眼的逆势增长财报,再次吸引了众资本的热捧,瑞信就微调了对腾讯2020及2021年盈利预测,目标价由460港元升至500港元;摩根士丹利等国际知名机构也纷纷上调腾讯股票目标价。

腾讯2019年Q1、2020年Q1营收分析

(单位:亿元,来源:腾讯财报,作图:OFweek维科网)

不过,在这份成绩单的背后,却展示了腾讯的两个极端现象。

首先是领先的科技实力。

腾讯是全球Top5、中国Top2的云厂商,其已构建起覆盖各大洲的底层基础网络,依托海缆光纤资源,形成大带宽多路由环网,能帮助用户快速将业务扩展至全球;腾讯同时自研了智维系统、智能机器人巡检、智能U位管理、智能安防等全套智能化运营技术体系,能够对数据中心内服务器、机柜、微模块、基础设施模块等进行全方位智能化和可视化管控。

腾讯基于人工智能、云计算、大数据、物联网、5G等先进技术构建的高科技体系,正在日益影响着中国乃至全球的生产、生活;在本次疫情中,其在教育、医疗、金融、政务等领域更是发挥了积极作用。

其次是资本逐利的负面影响。

与其他高科技企业相比,腾讯的最大标签是“社交”,目前腾讯的所有业务板块均是基于社交基础拓展而来,推出了移动支付、微信、微视、小程序等影响深远的互联网服务,这些娱乐性质的服务已经让部分用户对其产品形成了一定程度的依赖与沉迷。

腾讯最被诟病的业务当属游戏板块。其游戏营收不仅占据了一季度总营收1/3的比重,与2019年的略微负增长相比,今年的31%同比增速可谓是爆发式增长。

侧面反映出,疫情下全国停工、停学,人们的闲暇时间更多地转移到了游戏中来,其中很大一部分玩家正是缺乏自制力的学生群体。

而腾讯社交性质的生态体系是相互关联的,推出的QQ、微信、视频等大文娱平台、政企服务平台都与游戏业务进行了深度关联,几乎所有腾讯入口产品都能接入游戏,让人防不胜防,而游戏带来的后果就是让部分玩家沉迷、持续消费,因此腾讯又被冠以“游戏误国”的制造者。

不过,腾讯需要通过游戏来追逐利益最大化,任何生态链环节都是利益关联方,长期以来选择的是忽略游戏业务带来的负面影响,其一季度的强势表现,更说明该板块在疫情中得到了增强,形势令人担忧。